CINNO Research产业资讯,自从Tang和Van Slyke于1987年发表开创性文章以来,有机发光二极管(OLED)已发展成为显示和照明行业的主导技术。这之后,各种新型节能材料和OLED制造架构也如雨后春笋不断推陈出新,推动了OLED领域的各向重大进展。

正如业内人士所熟知的,第一代OLED器件使用的是一种有机荧光发光材料。当施加的电荷注入到OLED器件内部时,会同时产生一个单重态激子和三个三重态激子,这一比例由自旋统计决定。不过,由于三重态激子随后会因为通过非辐射的方式损失掉,这种荧光有机发光材料将第一代OLED器件的内量子效率(IQE)限制在25%以内。相比之下,第二代和第三代OLED器件则有极大改善,他们通过捕获和利用所有单重态和三重态激子最终实现了高达100%的内量子效率。这种两种改进是通过磷光和热激活延迟荧光(TADF)机制实现的。

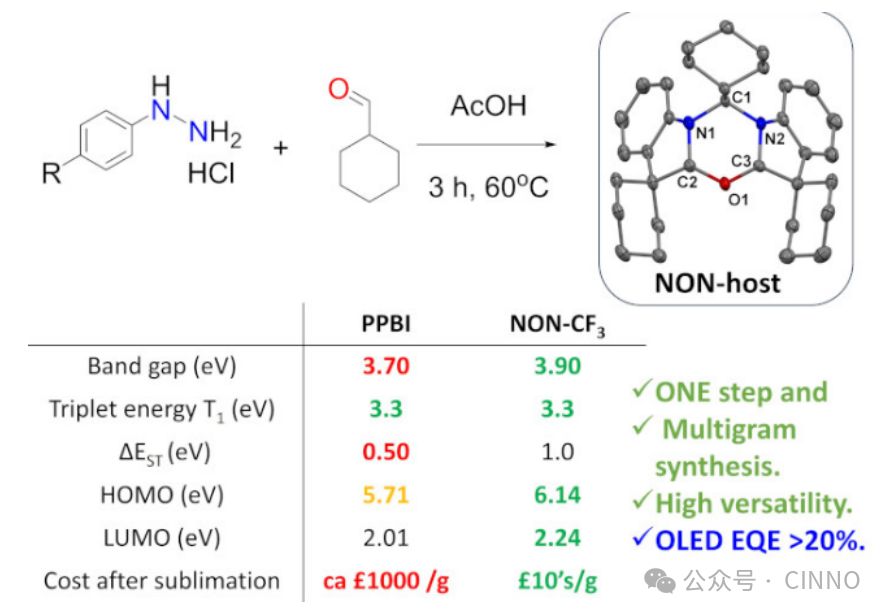

截止目前,OLED领域的一个重大挑战在于如何开发一种具有高工作稳定性和发光效率的蓝色OLED发光材料。就这一目标来说,磷光和TADF发光材料则容易因三重态-三重态或三重态极化子湮灭等过程猝灭。为了缓解这种情况,研究人员采用了一种称为“固态稀释”的方法,它需要使用到一种称为“主体矩阵(Host Matrix)”材料。与发光材料分子类似,主体材料必须满足如下几个标准,才能制造出高发光效率且稳定的蓝色OLED器件。这些标准包括(1)与有机发光材料分子相比,对应三重态(T1)的能级更高,这样能够防止Dexter能量转移到主体材料上;(2)主体材料的最高占据(HOMO)和最低未占据(LUMO)分子轨道能级需要能够限制主发光材料分子轨道能级;(3)主体材料内电荷载流子(电子和空穴)注入和迁移率保持平衡;(4)高热稳定性和氧化还原稳定性;(5)沉积过程中的高挥发性;(6)能够在高亮度工作时保持效率缓慢下降等等。

所有这些要求对蓝色OLED器件用主体材料构成了独特的挑战,也大大限制了合适材料数量的增加。方案1展示了一些最常用的高三重态能量材料,说明了用于实现蓝色OLED主体材料所需能量特性的各种分子设计策略。获得这种主体材料的合成方案(方案1)得到了优化,但涉及昂贵的试剂和漫长的多步合成,这些合成经常需要使用过渡金属催化剂,这又增加了最终的材料成本。此外,生产这些材料(方案1)的环境影响因必要的净化步骤而增加,如双重升华等。

在此背景下,由Alexander Romanov教授领导的曼彻斯特大学和剑桥大学研究人员合作发现了一种基于1,3,5-恶二嗪(NON)的新型OLED主体材料。据介绍,这种材料能够实现更高发光效率且易于合成,生产成本非常低。

与目前最常使用的蓝色OLED主体材料之一PPBI相比,新型1,3,5-恶二嗪(NON)主体材料具有不低甚至更优的特性,如宽带隙和高达3.3eV的高三重态能量,另外其升华后的成本也会降低近100倍。剑桥大学光电集团的Hwan Hee Cho博士在深蓝色OLED架构中进行了首次测试,结果显示基于这种NON主体材料的OLED器件,其发光CIE色坐标为(0.17,0.16),对应实际亮度下可以实现高达21%的外量子效率,这一数值要优于同样堆叠方案中的其他对比主体材料。可以看出,这种基于NON核心的主体材料及其进一步的衍生物,未来在OLED领域解锁更高性能电子显示器方面具有巨大的应用潜力。

中国AMOLED显示材料市场分析报告(大纲)

第一章 OLED显示行业发展概述

一、 OLED显示行业基本介绍

1. OLED产品分类

2. OLED基本结构

3. OLED发光原理

4. OLED发展历程

二、 AMOLED显示行业产业链分析

1. AMOLED显示面板整体材料结构分析

2. AMOLED显示面板制造生产工艺流程分析

第二章 全球中小尺寸AMOLED显示材料市场发展现状及趋势

一、 全球中小尺寸AMOLED显示面板市场发展综述

1. 2018-2025年全球中小尺寸AMOLED显示面板市场需求分析

1.1 智能手机

1.2 笔记本电脑

1.3 车载显示

1.4 可穿戴

1.5 其他

2. 2018-2025年全球中小尺寸AMOLED显示面板市场供应分析

2.1 韩国

2.2 中国大陆

2.3 其他

3. 全球AMOLED显示面板重点企业分析

3.1 三星显示SDC

3.2 乐金显示LGD

3.3 京东方BOE

3.4 TCL华星CSOT

3.5 天马集团Tianma

3.6 维信诺Visonox

3.7 和辉光电Everdisplay

3.8 信利Truly

3.9 友达光电AUO

3.10 日本显示器JDI

3.11 夏普Sharp

二、 全球中小尺寸AMOLED显示材料市场发展现状和趋势

1. 全球中小尺寸AMOLED发光层材料市场规模分析

1.1 2018-2025年全球中小尺寸AMOLED发光层材料市场规模预测

1.2 2019-2020年全球中小尺寸AMOLED发光层材料供应商出货量排名

1.3 2019-2020年全球中小尺寸AMOLED发光层材料供应商营收规模排名

2. 2018-2025年全球中小尺寸AMOLED共通层材料市场规模预测

2.1 2018-2025年全球中小尺寸AMOLED共通层材料市场规模预测

2.2 2019-2020年全球中小尺寸AMOLED共通层材料供应商出货量排名

2.3 2019-2020年全球中小尺寸AMOLED共通层材料供应商营收规模排名

第三章 中国AMOLED显示材料市场竞争格局分析

一、 中国AMOLED显示材料厂商市场竞争格局分析

1. 中国AMOLED发光层材料厂商市场规模分析

1.2 2019-2020年中国中小尺寸AMOLED发光层材料供应商出货量排名

1.3 2019-2020年中国中小尺寸AMOLED发光层材料供应商营收规模排名

2. 中国AMOLED共通层材料厂商市场规模分析

2.2 2019-2020年中国中小尺寸AMOLED共通层材料供应商出货量排名

2.3 2019-2020年中国中小尺寸AMOLED共通层材料供应商营收规模排名

3. 中国AMOLED显示材料供应商市场竞争格局分析(司南理论分析模型框架)

3.1 市场渗透力分析

3.2 产品竞争力分析

3.3 技术延展力分析

3.4 资源整合力分析

3.5 综合运营力分析

二、 中国AMOLED显示材料供应商产业地图

1. 华东地区

2. 华北地区

3. 华中地区

4. 华南地区

第四章 总结和建议

一、 产业机遇与相关建议

二、 产业挑战与相关建议

三、 其他

TEL:(+86)137-7604-9049

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十二年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家中国大陆、中国台湾、日本、韩国、欧美等高科技核心优质企业客户。

中文官网地址:https://www.ks-vpeptide.com.cn/

英文官网地址:https://www.ks-vpeptide.com

领英:https://www.linkedin.com/company/ks-v-peptide/