(来源:观夏策略随笔)

报告正文

事件:

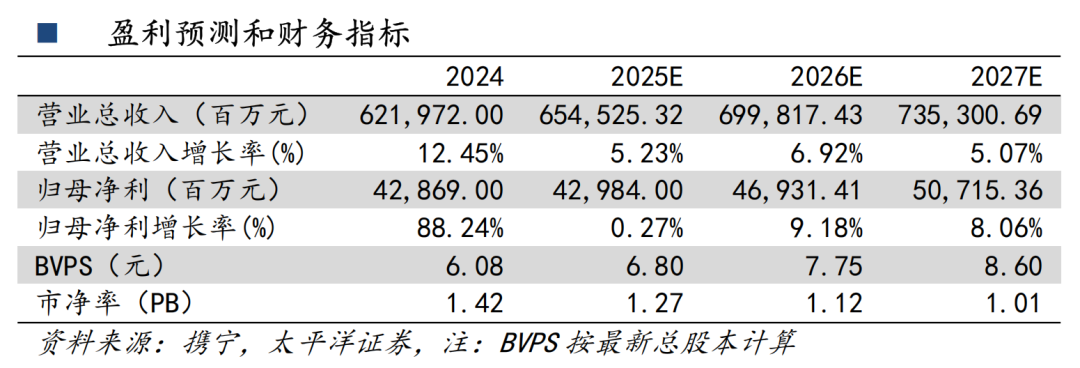

中国人保发布2024年年报以及2025年一季报。2024年,公司实现营业总收入6219.72亿元,同比+12.45%;实现归母净利润428.59亿元,同比+88.24%。财险COR为98.5%,同比+0.9pct,寿险NBV可比口径下同比+114.2%。2025Q1公司实现保险服务收入1565.89亿元,同比+12.83%;实现归母净利润128.49亿元,同比+43.36%。

点评:

财险保费稳健增长,一季度COR改善。2024年,人保财险原保费收入为5380.55亿元,同比+4.3%,除农险原保费收入同比-5.7%以外,其他业务板块原保费收入均实现正增。人保财险积极推行“报行合一”,全年综合费用率同比-1.4pct至25.8%,但受严重灾害频发及利率下行影响,综合赔付率同比+2.3pct至72.7%,推动综合成本率同比+0.9pct至98.5%。2025Q1人保财险保险服务收入同比+6.1%至1207.41亿元,承保利润同比+183.0%至66.53亿元,综合成本率同比-3.4pct至94.5%。

人身险业务结构优化,NBV表现出色。2024年人身险板块原保险保费收入为1546.99亿元,同比+6.1%。人保寿险期交保费占比为79.5%,同比+5.8pct;保单质量有效提升,13个月继续率同比+4.1pct至96.3%;NBV为50.24亿元,可比口径下同比+114.2%。人保健康首年期交保费同比+50.2%,NBV为65.13亿元,可比口径下同比+143.6%。2025Q1人保寿险、人保健康原保费收入分别为530.14、280.69亿元,同比分别-2.8%、+14.4%,人保寿险NBV可比口径下同比+31.5%。

投资端释放利润弹性。2024年公司动态优化大类资产配置,把握权益市场结构性机会,固定收益与非标资产配置协同发力,投资端表现强劲。全年实现总投资收益821.63亿元,同比+86.2%,总投资收益率同比+2.3pct至5.6%。2025Q1公司投资总收益为117.46亿元,同比+157.25%,其中投资净收益同比+97.24亿元,支撑盈利高增。

投资建议:公司财险业务龙头地位稳固,人身险业务价值创造能力持续增强,COR优化及权益市场景气度向好下利润弹性可期。预计2025-2027年公司营业收入为6545.25、6998.17、7353.01亿元,归母净利润429.84、469.31、507.15亿元,BVPS为6.80、7.75、8.60元,对应7月3日收盘价的PB估值为1.27、1.12、1.01倍。维持“增持”评级。

风险提示:政策落地不及预期、权益市场大幅波动、长端利率下行

报告信息

注:文中报告节选自太平洋证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《中国人保2024年年报及2025年一季报点评:综合成本率边际改善,价值创造能力提升》

对外发布日期:2025年7月6日

证券分析师:夏芈卬

资格编号:S1190523030003

研究助理:王子钦

资格编号:S1190124010010

邮箱:xiama@tpyzq.com

报告发布机构:太平洋证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

投资评级

1、行业评级

看好:预计未来6个月内,行业整体回报高于沪深300指数5%以上;

中性:预计未来6个月内,行业整体回报介于沪深300指数-5%与5%之间;

看淡:预计未来6个月内,行业整体回报低于沪深300指数5%以下。

2、公司评级

买入:预计未来6个月内,个股相对沪深300指数涨幅在15%以上;

增持:预计未来6个月内,个股相对沪深300指数涨幅介于5%与15%之间;

持有:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与5%之间;

减持:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与-15%之间;

卖出:预计未来6个月内,个股相对沪深300指数涨幅低于-15%以下。

免责声明

太平洋证券股份有限公司(以下简称“我公司”或“太平洋证券”)具备中国证券监督管理委员会核准的证券投资咨询业务资格。

本报告仅向与太平洋证券签署服务协议的签约客户发布,为太平洋证券签约客户的专属研究产品,若您并非太平洋证券签约客户,请取消接收、订阅或使用本报告中的任何信息;太平洋证券不会因接收人收到、阅读或关注媒体推送本报告中的内容而视其为太平洋证券的客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何机构和个人的投资建议,投资者应自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映研究人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机 构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

中文官网地址:https://www.ks-vpeptide.com.cn/

英文官网地址:https://www.ks-vpeptide.com

领英:https://www.linkedin.com/company/ks-v-peptide/