本文来自微信公众号:氨基观察,作者:郑晓,题图来自:AI生成

从电影《达拉斯买家俱乐部》到《我不是药神》,无论是在美国还是中国,创新药的高昂价格都成为了患者生命中难以承受之重。

好在当专利期一过,价格亲民的仿制药和生物类似药便能进入市场,从价格高昂的创新药手中抢占相当大的市场份额 。

这一转变不仅给众多因无力承担高价药的患者带来了生的希望,也为药企带来了持续的现金流。

尤其是生物类似药,其因具备较强的盈利能力,吸引了众多国内药企纷纷布局。

现实也确实如此,从2019年首款国产类似药获批,到2023年,国内生物类似药市场规模已经突破百亿元。

然而,国内生物类似药的黄金时代或许会有变数。

近日,安徽省医疗保障工作会议在合肥举行。会议从七个方面对 2025 年安徽省医保工作进行了部署,其中一项重要内容便是牵头全国生物药品联盟集采。

种种迹象表明,生物类似药全国性集采的时间节点越来越近。这无疑意味着,目前规模已超百亿元的生物类似药市场,即将迎来一场重大变革。

一、百亿市场的焦虑

所有创新药都无法避免专利悬崖的到来,不过这对于仿制药或者生物类似药而言,却是一场盛宴。

毕竟在此过程中,生物类似药有机会抢占相当可观的市场份额。国产生物类似药,恰好赶上了有利时机。

2015年2月,国家药监局制定发布《生物类似药研发与评价技术指导原则(试行)》,在政策的扶持下,我国生物类似药的发展逐步步入正轨。

之所以说是好时候,核心原因在于重磅原研药在国内的市场开拓空间极为广阔。

由于价格因素,部分重磅原研药在国内市场表现欠佳。例如阿达木等单抗,过去因价格高昂,在国内市场始终未能打开局面,从而留下了巨大的市场空白;即便是肿瘤药领域,整体市场规模也仍然有限,这为国产生物类似药提供了突围的契机。

自2020年以来,国内市场迎来生物类似药的密集上市潮,多个重磅品种如贝伐珠单抗、阿达木单抗、曲妥珠单抗等的生物类似药纷纷在国内上市。

早在2018、2019年,就有人断言,生物类似药的黄金时代即将来临,百亿级别的市场等待着各方去瓜分。

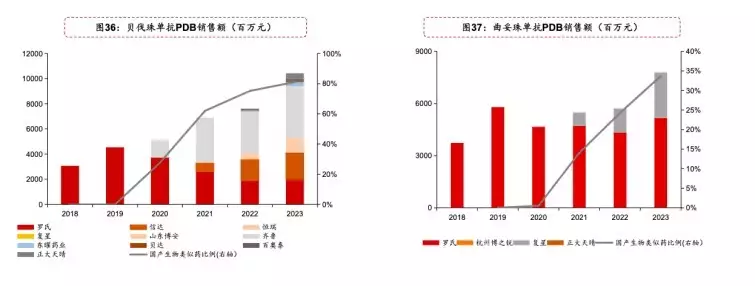

而国产生物类似药也不负市场期待,凭借更高的性价比迅速崛起。以2023年贝伐珠单抗市场为例,其规模甚至突破了100亿元人民币,远超大部分创新药的市场表现。

其中,像齐鲁制药等行业领军企业,也斩获了数十亿元的营收。基于这样的市场状况,随着全国集采的推进,必然会对这些企业的业绩产生影响,企业为此感到焦虑也在所难免。

二、并不意外的意外

对于生物类似药被纳入集采,业界早有预期。

2021年1月,国务院办公厅曾明确表示:“生物类似药与化药的仿制药在质量评价方式上存在差异,但其有着严格的质量标准,下一步将其纳入集采是毫无疑问的。”

就生物类似药是否被集采而言,核心取决于两个关键因素:质量标准和竞争格局。

在质量标准方面,实现生物类似药标准的统一远比仿制药更为困难。生物药,又称大分子药物,具有分子量大、结构复杂的特点,由众多氨基酸组成。生物类似药不仅要保证氨基酸序列一致,还需确保氨基酸的二、三级结构相同。这就如同世上不存在两片完全相同的树叶,要让氨基酸从序列到折叠状态完全一致,几乎是不可能的。所以,生物类似药难以做到与原研药物完全相同。

正因如此,生物类似药对生产、制造过程以及工艺流程有着更高要求,还必须对生物类似药在质量、安全性和有效性(QSE)等方面进行全面的分析检测与表征。

不过,2021年2月,国家药监局药品审评中心发布了《生物类似药相似性评价和适应症外推技术指导原则》,该文件标准化了生物类似药的一致性评价原则。参考化学仿制药纳入集采的历程,有了一致性标准后,这份文件在很大程度上预示了近年来生物类似药集中采集的可能性。

而竞争格局方面,核心在于考察单个品种的上市数量。2020年之后,国产生物类似药迎来了上市高峰期,其中部分大单品已然呈现出红海竞争态势。

依据Insight数据库数据,目前国内已有120款生物类似药获批上市,其中包括贝伐珠单抗(12款)、阿达木单抗(7款)、曲妥珠单抗(5款)、托珠单抗(4款)、英夫利西单抗(4款)、地舒单抗(4款)、利妥昔单抗(4款)等。

随着整个行业竞争日益激烈,集采的条件必然也会越来越成熟。此前,各省市已经陆续开展生物类似药集采工作,那么全国性的集采无疑只是时间问题。不过,在当前市场较为低迷的节点,一旦实施全国性集采,仍必然会在市场上掀起波澜。

三、确定的与不确定的

当然,即便生物类似药开启全国集采,其价格究竟会受到多大冲击,依旧是个未知数。

此前,不少省份已针对生物类似药集采进行小规模探索,结果显示,价格降幅相对平稳。

例如,在2022年广东省集采里,利妥昔单抗原研药价格下降约20%,国产生物类似药的降幅处于50%~60%的区间。

从上面的数字来看,与仿制药集采时的大幅降价相比,生物类似药的降幅仍存在一定差距。

此外,生物类似药的海外市场,蕴含着可观的增长潜力。2023年,美国市场生物类似药销售收入约达72.5亿美元,堪称全球最大的生物类似药消费市场。

这也使得,部分MNC实际上也十分看重生物类似药的市场,从而进行深入布局。某种程度上而言,这也是国内药企的机会。

我们也能看到,目前国内部分企业,像百奥泰、复宏汉霖等,纷纷将目光投向美国生物类似药市场,期望能从中分得一杯羹。

综合上述两方面因素,生物类似药在面对全国范围的集采时,或许不必像仿制药集采那般令人担忧。

但确定的是,无论如何,在创新药市场中,低水平的产品,红利期只会越来越短。对于更多药企而言,唯有进军更具价值的创新领域,才有可能收获更为丰厚的回报。

本文来自微信公众号:氨基观察,作者:郑晓

合肥科生景肽生物科技有限公司成立于2018年,目前已经打造了全球领先的以肽为核心的生命分子发现、合成生产、结构优化、递送平台,主要瞄准肽发现及靶向递送,专注于为各大制药企业、生物技术公司、科研单位提供一站式的定制化研发服务。 公司独有的KPDS™平台(KS-V Peptide Discovery Services Platform)是国际领先的的多肽药物发现平台,我们致力于创新药物的高效和精准开发,以科生景肽专有KPDS技术为核心,提供一站式,定制化的多肽发现服务,以灵活的产品形式和服务模式助力广大客户各类药物发现项目的快速推进和应用探究,包括但并不限于疾病诊断及保健功能产品、多肽药物、核素偶联药物(RDC)、基于小分子的肽药物偶联物(PDC)和多功能肽偶联物等。中文官网地址:https://www.ks-vpeptide.com.cn/

英文官网地址:https://www.ks-vpeptide.com

领英:https://www.linkedin.com/company/ks-v-peptide/