本文来源:时代商学院 作者:孙一鸣

来源|时代投研

作者|孙一鸣

编辑|李乾韬

【导语】

产品商业化不达预期,迈威(上海)生物科技股份有限公司(688062.SH,以下简称“迈威生物”)该如何向资本市场传递信心?

1月6日,迈威生物向港交所提交上市申请,欲实现“A+H”两地上市。

早在2024年12月16日,迈威生物就发布公告称,为满足公司经营发展的资金需求,实现可持续发展,提升国际化水平,公司拟在香港联交所主板上市。

作为一家创新药企业,迈威生物虽已有三款产品实现商业化,但2023年的药物销售收入不足4300万元,远低于当年年初的4.3亿元预期目标。而在2024年10月,该公司还成为被告,卷入一宗医疗损害责任纠纷案件中。

1月13—17日,就产品商业化、医疗损害责任纠纷等相关问题,时代投研向迈威生物证券部邮箱(ir@mabwe**.com)发函,并多次致电(021-583**260)询问,但电话均无人接听。截至发稿,该公司仍未回复相关问题。

【摘要】

1.科创板上市三年仍未盈利。迈威生物于2022年1月成功登陆科创板,并已实现三款产品商业化销售,不过,其至今仍未扭亏为盈。截至2024年10月末,迈威生物的现金及现金等价物已无法覆盖银行借款金额。

2.2023年两款新药销量“爆冷”,远不达预期。在2023年一季报中,迈威生物预测全年迈利舒、君迈康两款产品可合计实现销售收入不低于4.3亿元。实际上,2023年,迈威生物这两款产品的发货量远不及预期目标,药品销售收入合计仅为4208.96万元。2024年10月,迈威生物还卷入一宗医疗损害责任纠纷案件中。

3.在研产品面临竞争重压,两款新药合作“夭折”。迈威生物在研管线分布广泛,在肿瘤、升白药、眼科等多个领域面临激烈的市场竞争,部分竞品已获批上市。2024年2月,因市场竞争格局变化较大,合作伙伴与迈威生物终止两款新药的合作关系。

【背景】

作为一家专注于创新药研发的药企,迈威生物目前已拥有15个处于临床或上市阶段的药物品种,包括11个创新药和4个生物类似药,覆盖肿瘤、免疫、骨疾病、眼科、血液等多个重大疾病治疗领域。

如何破解商业化难题,已成为创新药企业面临的生存挑战。自2022年1月登陆科创板以来,迈威生物已历经三年上市时光,且已有三款产品实现商业化销售,却仍未摆脱亏损困境,自2017年成立至今累计亏损超50亿元。

由于一直未能盈利,迈威生物的运营资金较为依赖外部融资。招股书显示,截至2024年10月末,其资产负债比率高达150%,现金及现金等价物为14.15亿元,银行借款则高达20.39亿元。

在盈利前景不明朗、资金压力大的背景下,迈威生物选择赴港IPO,计划募资以满足公司经营发展的资金需求,并提升国际化水平。

【正文】

一、业绩:科创板上市三年仍未盈利

回首往昔,作为一家拥有覆盖肿瘤、免疫、骨疾病等多个领域研发管线的创新药企业,迈威生物曾被资本市场寄予厚望,于2022年1月成功登陆科创板。

然而,历经三年,迈威生物虽已推出了三款商业化产品,但并未摆脱亏损困境。

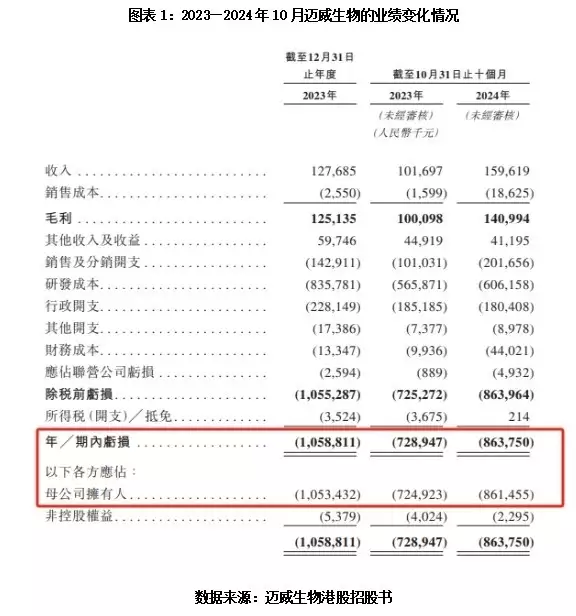

财报显示,2021—2023年,迈威生物的营业收入分别为1622.62万元、2772.82万元、1.28亿元,归母净利润分别亏损7.7亿元、9.55亿元、10.53亿元,亏损额呈逐年扩大之势。

招股书显示,2024年1—10月,迈威生物实现营业收入1.6亿元,归母净利润亏损8.61亿元,亏损额同比增长18.83%。

时代投研分析财报发现,入不敷出是其亏损的重要原因。2021—2023年,迈威生物的研发费用分别为6.23亿元、7.59亿元、8.36亿元,占当期营业收入的比例分别为3836.48%、2735.89%、653.79%。同期,该公司的经营现金流净额均为负值。

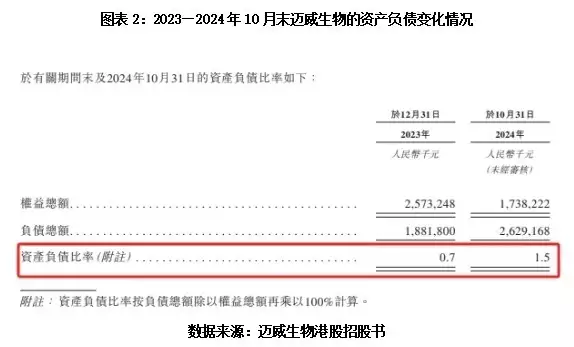

此外,迈威生物的另一大隐忧是资产负债比率的飙升。招股书显示,截至2024年10月末,迈威生物的资产负债比率为150%,较2023年年末的70%大幅上升。

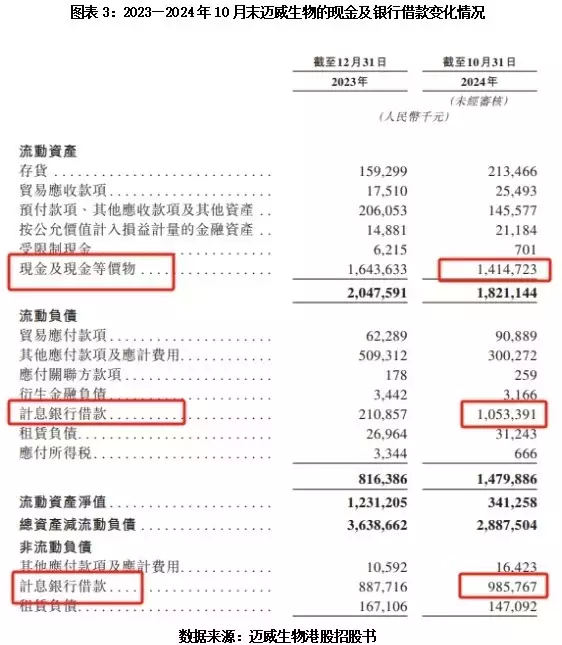

需注意的是,截至2024年10月末,迈威生物的现金及现金等价物已无法覆盖银行借款。

招股书显示,截至2024年10月末,迈威生物的现金及现金等价物为14.15亿元;流动负债中的计息银行借款为10.53亿元,非流动负债中的计息银行借款为9.86亿元,计息银行借款合计为20.39亿元。

面对资金压力,迈威生物选择赴港上市融资。

2024年12月16日,迈威生物发布公告称,为满足公司经营发展的资金需求,实现可持续发展,提升国际化水平,公司拟在香港联交所主板上市。2025年1月6日,迈威生物正式向港交所提交了上市申请。

二、产品商业化:2023年两款新药发货量远不及预期目标

对创新药企业而言,产品商业化并不必然意味着产品畅销。

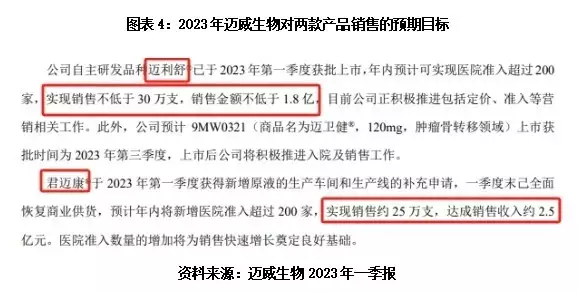

2023年,迈威生物已有迈利舒、君迈康两款产品实现商业化销售,不过,药品销售收入远低于其预期目标。

在2023年一季报中,迈威生物披露了这两款产品销售的预期目标。其中,该公司预计迈利舒全年可实现医院准入超过200家,实现销售不低于30万支,销售金额不低于1.8亿元;君迈康预计年内新增医院准入超过200家,实现销售约25万支,达成销售收入约2.5亿元。

由此可见,迈威生物预计2023年这两款产品可合计实现销售收入不低于4.3亿元。

然而,迈威生物的这两款产品的实际销售业绩与预期目标相差较大。

2023年年报显示,迈威生物实现营业收入1.28亿元,其中药品销售收入仅为4208.96万元。截至2023年年末,迈威生物的迈利舒完成发货8.45万支,准入医院605家;君迈康完成发货16.69万支,准入医院173家。

对比可见,迈威生物2023年全年的药品销售收入不及年初预期目标的十分之一,迈利舒和君迈康的发货量均远远不及年初的预期目标。

2024年三季报显示,前三季度,迈威生物的药品销售收入为9071.5万元,较2023年年初的预期目标仍有较大差距。其中,该公司第三款商业化产品迈卫健于2024年3月29日获批上市,5月14日完成首批商业发货。截至2024年6月末,迈卫健累计完成发货9940支,2024年第三季度实现销售收入148.76万元。

需注意的是,在2024年,迈威生物卷入了一宗医疗损害责任纠纷。

天眼查显示,2024年10月,因医疗损害责任纠纷,迈威生物被三名自然人起诉至广州市越秀区人民法院,案号为(2024)粤0104民诉前调22339号。该案件分别于当年11月、12月开庭审理,至今尚未对外披露裁判结果。

此外,2025年2月7日,迈威生物作为被告的合同纠纷案将迎来开庭审理,案号为(2025)苏1291民初28号。

三、在研创新药市场分析:强敌环伺,关注替代性风险

据招股书显示,迈威生物拥有超10个处于临床或上市阶段的药物品种,覆盖肿瘤、眼科、骨科等领域。其中,9MW2821是其核心产品。

对于市场竞争,迈威生物在招股书中表示,公司面临来自现有药物及开发中候选药物的激烈竞争,包括在全球ADC市场的药物。公司的核心产品及许多其他管线资产所属的肿瘤等治疗领域的竞争非常激烈,原因为有大量的现有竞争性肿瘤治疗选项、已获批准药物及候选药物。例如,对于公司的核心产品9MW2821(一种靶向Nectin-4的ADC),已经有一种商业化的ADC药物Padcev作用于相同靶点,并且目前亦有许多处于不同开发阶段的竞争性候选药物。

时代投研发现,在全球范围内,作为9MW2821的竞品,安斯泰来制药集团的维恩妥尤单抗(思复)已于2023年8月获批用于既往接受过含铂化疗和PD-(L)1抑制剂治疗的局部晚期或转移性尿路上皮癌,并于2024年8月获批在中国上市,抢占了一定的市场先机。此外,据相关公告,百奥泰(688177.SH)、恒瑞医药(600276.SH)、科伦博泰生物—B(06990.HK)、石药集团(01093.HK)等药企均有Nectin-4的ADC在研产品。可以预见,未来该赛道的市场竞争将进一步加剧。

在升白药市场,迈威生物在研产品8MW0511面临的竞争压力也较大。目前,国内的升白药已有三代药物获批,包括非格司亭、培非格司亭、硫培非格司亭、拓培非格司亭、艾贝格司亭α等,参与竞争的企业有恒瑞医药、齐鲁制药有限公司、双鹭药业(002038.SZ)等,并且非格司亭和培非格司亭已是省联盟集采药品,市场竞争激烈。

在眼科领域,迈威生物的在研产品有9MW0211及9MW0813。其中,9MW0211可防止眼病的病理性新生血管及血管渗漏,9MW0813用于治疗成人糖尿病性黄斑水肿。

目前,针对新生血管性湿性年龄相关性黄斑变性和糖尿病性黄斑水肿等适应证,康弘药业(002773.SZ)的康柏西普、拜耳的阿柏西普、诺华的雷珠单抗、罗氏的法瑞西单抗等产品已上市销售,诺华的布西珠单抗也已在国内提交了上市申请,未来市场竞争也不容小觑。

值得一提的是,因市场竞争问题,迈威生物有两款新药已与合作伙伴终止合作。

2024年2月23日晚间,迈威生物发布公告称,合作期内,市场竞争格局变化较大,抗PD-1单克隆抗体产品和长效G-CSF产品的市场价格均出现较大幅度的调整。同时公司考虑到以上两款产品均为肿瘤领域用药,未来或可与自身其他产品协同销售或开发联合疗法。公司及全资子公司江苏泰康生物医药有限公司分别与扬子江药业集团有限公司全资子公司江苏海博生物制药有限公司就9MW1111和8MW0511项目签署《协商解除协议》。

公告还显示,由于该次终止合作退回前期预付及分摊研发费用,应对前期收到的研发费用冲抵账务进行调回处理。经初步测算,因研发费用调整等原因,迈威生物2023年度减少税前利润约1.1亿元。

(全文3620字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

合肥科生景肽生物科技有限公司成立于2018年,目前已经打造了全球领先的以肽为核心的生命分子发现、合成生产、结构优化、递送平台,主要瞄准肽发现及靶向递送,专注于为各大制药企业、生物技术公司、科研单位提供一站式的定制化研发服务。 公司独有的KPDS™平台(KS-V Peptide Discovery Services Platform)是国际领先的的多肽药物发现平台,我们致力于创新药物的高效和精准开发,以科生景肽专有KPDS技术为核心,提供一站式,定制化的多肽发现服务,以灵活的产品形式和服务模式助力广大客户各类药物发现项目的快速推进和应用探究,包括但并不限于疾病诊断及保健功能产品、多肽药物、核素偶联药物(RDC)、基于小分子的肽药物偶联物(PDC)和多功能肽偶联物等。中文官网地址:https://www.ks-vpeptide.com.cn/

英文官网地址:https://www.ks-vpeptide.com

领英:https://www.linkedin.com/company/ks-v-peptide/