(报告出品方/作者:中国平安,叶寅、韩盟盟)

多肽药物性质独特,合成工艺至关重要

多肽药物具备差异化优势

多肽药物是一种特殊的“蛋白质”。多肽是由多个氨基酸通过肽键连接而形成的化合物,通常由10~100个氨基酸分子组成,连接方式与蛋白质 相同,相对分子质量500-10000,分子大小介于小分子化药和大分子蛋白质药物之间,是一种特殊的“蛋白质”,通常都具有独特的空间结构。 多肽药物相较于小分子化药和蛋白类药物具有独特优势。相对于小分子化药,多肽药物具有更高的生物活性和更强的特异性;相对于蛋白质药 物,多肽药物具有免疫原性低、纯度高、生产成本较低等优势。但同时多肽药物相对小分子药物也具有膜渗透性较低和体内稳定性较差两个固 有缺点。总体来说,多肽药物具有高活性、低剂量、低毒性的特点。

抗肿瘤、内分泌和代谢领域是目前多肽药物的主要应用场景。根据2021年Nature Reviews Drug Discovery报道,全球上市的多肽药物已超80种, 在已获批多肽药物中,抗肿瘤,内分泌和代谢适应症销售额位居前三,占比均为17%,其次为心脑血管(11%)、生殖(8%)和胃肠道(6%)。 随着近年获批的多款GLP-1类代谢治疗药物的迅速放量,内分泌和代谢领域多肽药物销售额占比已跃居首位。

多肽药物在急慢病领域具备竞争优势。急病领域用药一般是手术治疗,通过静脉注射,而且是一次性治疗,不存在给药不便的难题,也不需要长 期给药,患者对药品价格接受程度高,目前用于消化道急救止血的奥曲肽、生长抑素、特利加压素,用于心脑血管的比伐芦定、依替巴肽、奈西 立肽,用于产科的卡贝缩宫素等多肽药物具备疗效优势。对于慢性病,在某些传统药物治疗效果不佳的情况下,多肽药物凭借独到的治疗效果具 有较大竞争优势,在肿瘤、糖尿病、缺乏治疗手段的罕见病、免疫、骨科等方面有广泛应用。

技术进步助力多肽药物发展,研发热度逐年攀升

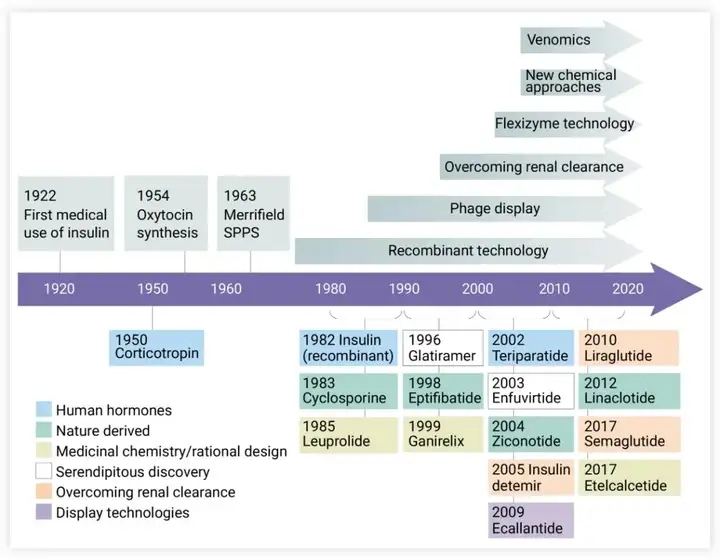

1960年之前多肽药物处于探索期:从1922年发现并提取胰岛素(insulin)应用于糖尿病治疗到1954年首次体外化学合成催产素(Oxytocin), 人们对多肽药物的认识和理解在逐渐进步。

1960-2000年进入快速发展期:1963年多肽固相合成技术(SPPS)的出现带来了多肽化学合成上的一次革命,20世纪80年代的重组技术 (Recombinant)和噬菌体展示技术(Phage display)的发展进一步推动了特定多肽药物的筛选和工业化生产。

2000年技术成熟之后进入爆发期:多肽组学以及新的化学修饰方法都在推进新型多肽药物的发现。近几年来,多功能肽、约束肽、偶联肽、口 服肽以及长效化、递送系统等新兴技术的出现,推动了多肽药物领域的加速发展。多肽新药研发项目不断增加,具体表现为每年进入临床阶段 和获批上市的多肽药物数量均呈现出快速上升的趋势。有研究显示,20世纪80年代平均每年进入临床试验的多肽药物为4.2个,而2010年-2016 年平均每年进入临床试验的多肽药物高达16.6个。2010年后新进入临床的多肽药物数量略有下降,然而GLP1等多肽药物广泛应用有望掀起新 一轮多肽药物研发热潮。

多肽药物复杂性逐步提升,合成工艺水平至关重要

在多肽研究不断深入的同时,多肽药物的人工合成复杂性也随之提升: 首先体现在肽链长度的增加上。1980-1989年,几乎所有进入临床试验的多肽药物肽链长度都在10个氨基酸以内,之后几十年多肽药物氨基酸数 量逐步提升,2010年以来进入临床阶段的多肽药物氨基酸平均数已达到20个,有30个品种由超过30个氨基酸构成(占比约25%),这种变化主 要是因为更多受长链复杂多肽作用的受体被发现,长肽链多肽药物能够针对更广泛的对特定受体产生药物活性,具有高特异性和高亲和力。 多肽化学修饰技术应用日益广泛。近几十年来,研发人员通过使用脂肪酸、聚乙二醇等化学结构对多肽进行偶联修饰,进一步克服多肽药物稳 定性和膜渗透性较差等缺陷,同时提高了受体亲和性。自2010年以来,有30%进入临床阶段的多肽药物经过不同程度偶联修饰。肽链长度的增 加和结构的复杂导致多肽药物规模化生产过程中面临缩合难度加大、衍生杂质含量提高等问题,对多肽合成工艺水平提出了更高要求。

多肽合成方法:化学合成为主,生物合成并重

经过几十年的发展,目前多肽合成主要包括生物合成法和化学合成法,同时随着生物工程技术的发展,以合成生物学发展起来的新一代发酵技术和 以绿色工业为代表的酶催化技术也逐步被应用于多肽的合成。 生物合成法可分为天然提取法、酶解法、发酵法、基因重组法等,其中以基因重组法为主,在所有生产方法中占比约20%。主要适用于较长肽 链(>30个氨基酸)的合成,具有生产成本低,定向表达强,生产规模大的优点,但工艺开发周期较长,粗产品收率较低且纯化较为复杂,诺 和诺德原研司美格鲁肽的主链就由生物合成法制备。 化学合成法可分为液相合成法和固相合成法,两者主要的区别源于是否使用固相载体,固相合成法是目前多肽合成的主流方法。固相合成法适 用于中长肽链(10-50个氨基酸)的合成,具有粗产品收率和纯度高,研发周期短等优点,但生产成本一般相对较高且生产规模相对受限。

多肽药物市场快速扩容,GLP-1类药物引领行业发展

国内外多肽药物市场空间广阔

全球多肽类药物市场有望快速扩容。随着司美格鲁肽、度拉糖肽等GLP-1多肽药物销售快速增长,全球肽类药物市场规模有望加速扩容,根 据Frost&Sullivan预测,全球肽类药物市场规模也有望从2020年的628亿美元增长到2025年的960亿美元,中国肽类药物市场规模从2020年85 亿美元增长到2025年的182亿美元,2020-2025年,全球和中国肽类药物市场规模在CAGR将分别达到8.9%和16.4%,全球多肽产业将迎来春 天。

多肽药物代谢疾病适应症领域迎来爆发式增长

代谢疾病领域用药主导多肽药物发展。从市场情况来看,2022年全球销售额排名前十的多肽药物中以GLP-1类和胰岛素类为主,其中前八名均 为糖尿病或肥胖症等代谢疾病治疗用药,其中销售额最高的诺和诺德的司美格鲁肽2022年全球销售额达到109.14亿美元,礼来公司的度拉糖肽 以74.40亿美元紧随其后。从最新的销售数据来看,司美格鲁肽2023Q1-3销售额为142.32亿美元,同比增长49%,全年有望突破200亿美元,具 备成为新一代“药王”的潜质。礼来公司的度拉糖肽2023Q1-3销售额为54.63亿,同比基本持平,而2022年5月上市的下一代GLP-1类重磅产品 替尔泊肽2023Q1-3销售额29.58亿美元,放量迅速。 此外,GLP-1类药物(司美格鲁肽)在糖尿病和肥胖相关的心衰(HFpEF)和慢性肾病 (CKD)领域均取得优异治疗效果,并在积极拓展阿尔兹海默(AD)和非酒精性脂肪肝(NASH)等适应症。

GLP-1多肽药受MNC追捧,销售额和股价迅速攀升

诺和诺德GLP-1多肽药持续推动公司业绩增长。据诺和诺德2022年财报显示,公司全年总销售额为1770亿丹麦克朗(DKK),约为262亿 美元,销售额同比增长25%,以恒定汇率(CER)计算增长16%。诺和诺德的亮眼业绩主要得益于两大业务板块—糖尿病与减肥版块业务 GLP-1产品销售额的显著增长。与糖尿病治疗相比,目前用于减肥领域的GLP-1产品,利拉鲁肽(Saxenda)和司美格鲁肽(Wegovy)的 销售额占比较小,但其潜力巨大,2022年公司减肥药销售额为169亿丹麦克朗(约25亿美元),同比增长高达100%(糖尿病治疗销售额 同比增长仅为23%)。受销售利好影响,诺和诺德股价从2018年初的24.72美元持续攀升至2023年最高达99.77美元,涨幅显著。

GLP-1类药物潜力赛道1:减肥

全球肥胖发生率明显提升,减肥药市场规模飞速增长。从1980年到2015年,全球超重或肥胖发生率明显提升且在不断增长。截至2015年,全 球范围大约有19亿成年人超重,占世界人口的39%,其中肥胖患者约为7亿,占世界人口的15%,且女性明显高于男性。据IQVIA的统计数据, 在糖尿病,肥胖,心血管,CNS等总医疗支出排前20的治疗领域中,肥胖适应症发展最快,2017-2022年医疗支出CAGR约为45%,随着更多 治疗药物获批和可及性提高,预计全球减肥药物市场规模将在2027年达到170亿美元,2022-2027年CAGR约为37%,相比于糖尿病治疗药物 5%的预期年化增长速度,减肥药物市场增势尤其强劲。

GLP-1类药物潜力赛道2:阿尔兹海默症(AD)

GLP-1受体激动剂可能有助于阿尔兹海默症治疗。据2019年《世界阿尔茨海默病报告》,全球AD患者人数已高达5000万。2022年,我国60岁 以上人群阿尔茨海默病患病率为3.9%,患者数超700万,潜在患者群体人数庞大但缺少有效治疗手段。阿尔兹海默病是一种神经退行性疾病, 也被称为“3型糖尿病”。其危险因素主要包括糖尿病、胰岛素抵抗、衰老。既往研究发现AD患者存在脑胰岛素抵抗,认为可能与AD的认知减 退有关。临床初步表明GLP-1R保护AD患者认知功能。GLP-1R激动剂或通过神经保护作用,改善认知及记忆。

口服司美格鲁肽用于AD治疗的全球III期临床试验正在开展。在GLP-1药物治疗AD的适应症领域,目前全球仅口服司美格鲁肽对比安慰剂治疗 阿尔兹海默病处于III期临床研究阶段(EVOKE和EVOKE plus),这两项研究各纳入1840人,以104周CDR-SB评分较基线变化为主要临床终 点,分别开始于2021年8月和10月,预计2025年完成主要终点随访。

GLP-1类药物潜力赛道3:非酒精性脂肪肝(NASH)

非酒精性脂肪肝相关疾病市场空间巨大。伴随肥胖的全球流行,非酒精性脂肪肝病(NAFLD)成为全球最常见的肝脏疾病,患病率约为 25%。NAFLD以肝细胞内甘油三酯过度积累为特征的慢性肝病,与肥胖、糖尿病等代谢综合征密切相关。其临床表现呈谱系分布,从非酒 精性脂肪肝、非酒精性脂肪性肝炎(NASH)伴肝纤维化/肝硬化到肝癌。流行病学数据显示,美国约有1500-3000万NASH患者,而中国约 有5000万。目前,尚无NASH治疗药物获得美国FDA或欧洲EMA的批准。根据Evaluate Pharm和Frost&Sullivan的评估,到2025年,全球 NASH药物市场预计将达到350-400亿美元,市场空间巨大。

多款GLP-1药物用于NASH治疗的中后期临床试验正在开展。 GLP-1R激动剂治疗NAFLD/NASH的机制复杂,可能包括:降糖、改善胰岛素 抵抗、减重、以及对肝脏的直接效应(例如,减少脂肪合成、促进脂肪酸氧化等)。全球共17款GLP-1R激动剂针对NAFLD/NASH进行研 发,其中司美格鲁肽进度最快。司美格鲁肽治疗NASH的III期临床已于2021年启动,样本量1200例。试验包括为期72周的双盲试验和5年揭 盲随访两个阶段,主要终点为72周NASH缓解+肝纤维化无恶化比例、72周肝纤维化改善+NASH无恶化比例、5年内首次肝脏相关事件,该 研究预计2029年完成。

关注深度布局GLP-1药物的上游原料药相关企业

国内多肽合成产业链齐备,具有全球竞争优势

多肽产业链可以大致分为:1)上游的原料药、试剂耗材厂商,国内代表企业如诺泰生物、圣诺生物、翰宇药业、昊帆生物、纳微科技、蓝晓科 技等;2)中游的多肽CDMO公司,国内代表企业如药明康德、凯莱英、诺泰生物等;3)下游的多肽药物研发和制药企业,国内代表企业如创新 药企业信达生物、恒瑞医药、石药集团等,仿制药企业如华东医药、复星医药、翰宇药业等。

重磅GLP-1药物专利即将到期,原料药板块迎来窗口期

重磅多肽药物为多肽原料药提供后续动力。从已过专利期的多肽原研药来看,不乏利拉鲁肽等年销售额10亿美元以上的大品种。同时,司美格鲁 肽和度拉糖肽两个重磅品种的中国专利也将于2026年到期,其中司美格鲁肽2022年全球销售额超百亿美元,而度拉糖肽2022年全球销售额也达 到了74亿美元,届时,相关仿制药的集中放量对原料药供应量提出更高要求,我国多肽原料药市场有望迎来爆发式增长。

司美格鲁肽放量空间大,其口服片剂在减肥领域应用是未来主要看点。根据司美格鲁肽说明书的用量规则,经粗略测算其同种剂型减肥适应症用 量约为糖尿病适应症的4倍,口服片剂用量约为同适应症的100倍,司美格鲁肽口服片剂在减肥领域的应用将贡献主要原料药用量。司美格鲁肽 的减肥适应症2021年获FDA批准,而其减肥适应症在2022年的司美格鲁肽销售量占比不足4%,仍有非常大的提升空间。替尔泊肽2022年获FDA 批准用于治疗糖尿病,其减肥适应症也处于NDA阶段,该产品还处于早期放量阶段,凭借其突出的控糖疗效和减重效果,有望成为重磅产品。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

合肥科生景肽生物科技有限公司成立于2018年,目前已经打造了全球领先的以肽为核心的生命分子发现、合成生产、结构优化、递送平台,主要瞄准肽发现及靶向递送,专注于为各大制药企业、生物技术公司、科研单位提供一站式的定制化研发服务。 公司独有的KPDS™平台(KS-V Peptide Discovery Services Platform)是国际领先的的多肽药物发现平台,我们致力于创新药物的高效和精准开发,以科生景肽专有KPDS技术为核心,提供一站式,定制化的多肽发现服务,以灵活的产品形式和服务模式助力广大客户各类药物发现项目的快速推进和应用探究,包括但并不限于疾病诊断及保健功能产品、多肽药物、核素偶联药物(RDC)、基于小分子的肽药物偶联物(PDC)和多功能肽偶联物等。 中文官网地址:https://www.ks-vpeptide.com.cn/ 英文官网地址:https://www.ks-vpeptide.com